比特币矿企为什么转型 AI 数据中心?矿场运营和挖矿效率正在变得更重要

比特币矿企正把电力、土地和机房重新包装为 AI 数据中心基础设施。但 AI 算力不会立刻取代挖矿,而是为电力提供新的机会成本,迫使矿场从算力规模竞争转向运营效率竞争。

当前,比特币矿企正在经历一次结构性转向。过去,矿企的核心竞争通常被概括为几个指标:拥有多少算力、矿机效率如何、电价是否足够低、单枚比特币生产成本是多少、资产负债表上持有多少比特币。进入人工智能算力扩张周期后,这套评价框架正在发生变化。越来越多上市矿企开始把电力、土地、变电站、机房、冷却和运维能力重新包装为高性能计算与人工智能数据中心基础设施。

这不是简单追逐概念。人工智能模型训练和推理正在快速推高数据中心用电需求。国际能源署数据显示,2025 年全球数据中心用电需求增长 17%,其中人工智能相关数据中心增长更快,明显高于全球电力需求约 3% 的增速。[1] 高盛研究则预计,以 2023 年为基准,全球数据中心电力需求到 2027 年将增长 50%,到 2030 年可能增长 165%。[2]

在这种背景下,比特币矿企手中长期积累的资源突然变得更有价值:大规模电力接入、可建设数据中心的土地、变电能力、高功率设备运维经验、快速部署能力,以及对能源成本高度敏感的运营体系。人工智能算力行业缺的,恰恰是这些可以尽快变成可交付算力的基础设施。

但市场容易忽略另一面:矿企转向人工智能算力,并不意味着比特币挖矿运营变得不重要。相反,当同一份电力资源既可以用于挖矿,也可以用于人工智能计算时,矿场必须更精确地证明自己继续挖矿的经济合理性。

人工智能算力正在重新定价矿企的电力资产,也正在重新定价矿场的运营能力。

矿企转向人工智能算力,已经进入合同和交付阶段

过去矿企转型人工智能更像资本市场叙事;现在,它已经体现为具体合同、站点改造、客户合作和电力开发。具有代表性的案例包括:

| 矿企 | 主要动作 | 关键数据 |

|---|---|---|

| IREN | 与 NVIDIA 签署人工智能云服务合同,并推进大规模人工智能基础设施合作 | 五年合同总价值约 34 亿美元;相关服务由美国得克萨斯州 Childress 园区约 60 兆瓦容量支持;NVIDIA 与 IREN 还计划支持最高 5 吉瓦人工智能基础设施部署,并给予 NVIDIA 最高 21 亿美元投资权利。[3][4] |

| Core Scientific | 与 CoreWeave 签署高性能计算基础设施托管合同 | CoreWeave 行使最终选择权后,Core Scientific 为其提供的合同化高性能计算基础设施增至约 500 兆瓦关键 IT 负载,12 年潜在累计收入增至 87 亿美元。[5] |

| TeraWulf | 与 Fluidstack 成立人工智能算力合资项目,并获得 Google 支持 | 项目规模为 168 兆瓦关键 IT 负载;25 年租约对应约 95 亿美元合同收入;Google 支持约 13 亿美元长期租约义务;TeraWulf 已签约高性能计算平台超过 510 兆瓦关键 IT 负载。[6] |

| Bitfarms | 将华盛顿州比特币矿场改造为人工智能和高性能计算设施 | 18 兆瓦比特币矿场将成为公司首个完全转向人工智能和高性能计算的站点;公司签署 1.28 亿美元全额资助的约束性协议,目标电能使用效率为 1.2 至 1.3。[7] |

| HIVE | 通过 BUZZ 平台扩展人工智能云业务 | BUZZ 签署约 3000 万美元人工智能云客户合同,首批部署 504 台液冷服务器图形处理器,相关合同期限为两年。[8] |

| HIVE | 在加拿大推进主权人工智能基础设施 | BUZZ 宣布在大多伦多地区推进约 320 兆瓦人工智能基础设施项目,满负荷建设后计划承载超过 10 万个图形处理器。[9] |

| CleanSpark | 从纯比特币矿企扩展到人工智能数据中心开发 | 在美国得克萨斯州 Austin County 取得约 271 英亩土地权益,并签署总计 285 兆瓦长期电力供应协议,用于建设新一代数据中心园区。[10] |

| Cipher Mining | 与 Fluidstack 签署人工智能算力托管协议 | 10 年高性能计算托管协议;Cipher 将在得克萨斯州 Barber Lake 站点交付 168 兆瓦关键 IT 负载,对应最高 244 兆瓦总容量。[11] |

这些案例的共同点不是矿企不再挖矿,而是它们开始重新评估电力资产的用途。电力过去主要服务于矿机;现在,同样的电力也可能服务于人工智能计算、云服务和高性能计算客户。

这意味着矿企的战略问题正在发生变化:过去的问题是如何用更低成本挖出更多比特币;现在的问题是每一兆瓦电力应该用于挖矿,还是用于更高价值的算力服务。

转型的核心不是矿机替换,而是电力资产重估

很多人把矿企转向人工智能理解为拔掉矿机,换上图形处理器。这个理解过于简化。比特币挖矿和人工智能数据中心虽然都消耗大量电力,但它们对基础设施的要求并不相同。比特币矿场更关注低电价、散热、矿机稳定性、算力产出和快速部署;人工智能数据中心则需要更高标准的供电稳定性、网络连通性、机柜密度、液冷能力、安全合规、客户服务等级和长期合同交付能力。

因此,真正被重新定价的不是矿机本身,而是矿企背后的基础设施能力。矿企长期积累的拿电能力、建站能力、机电工程能力和高功率设备运维经验,正在成为人工智能算力产业链争夺的资源。

这也是为什么大型上市矿企更容易率先进入人工智能算力市场。它们拥有更大的电力组合、更强的融资能力、更成熟的工程团队和更完整的站点开发经验。IREN 与 NVIDIA 的合作强调的并不是矿机资产,而是其电力、土地、数据中心、图形处理器部署和基础设施运营能力。[4] Bitfarms 也在公告中披露,其北美能源组合达到 2.1 吉瓦,分布在具备电力和光纤基础设施的数据中心热点区域。[7]

这说明,人工智能算力热潮并不是简单改变矿企主营业务名称,而是在改变矿企资产的估值方式。过去,矿场电力的价值主要取决于能挖出多少比特币;现在,它还取决于能否转化为人工智能计算负载、能否签下长期客户、能否形成稳定的合同收入。

人工智能算力不会立刻取代挖矿,但会淘汰粗放运营

即便人工智能算力需求强劲,大多数矿企也不会在短时间内完全停止比特币挖矿。现实更可能是一个较长的混合运营阶段:一部分站点继续挖矿,一部分站点进行人工智能数据中心改造,一部分站点等待客户、融资、并网审批、设备交付或工程建设。

这个阶段对矿场运营提出了更高要求。原因在于,人工智能算力为电力资源提供了新的机会成本。过去,只要比特币价格处在上行周期,一些低效矿机、较高故障率和粗放管理可能会被行情掩盖。但当同一兆瓦电力可以被用于人工智能算力托管时,矿场就必须证明:继续挖矿是否仍然是合理选择。

这会迫使矿场回答一些更具体的问题,哪些站点继续挖矿仍然具备正向现金流?哪些矿机因为低算力、过热、掉线、风扇异常或维护成本过高,正在拖累整体收益?哪些矿机适合继续运行,哪些矿机应该降频、迁移、维修或淘汰?哪些站点的电价、温度、网络条件和维护成本更适合保留为挖矿用途?在比特币价格、全网难度、电价和气温变化时,矿场是否能及时调整功耗策略?如果部分电力被转向人工智能算力,剩余矿机是否还能维持足够高的单位电力收益?

这些问题不能依赖经验判断长期解决。矿场规模越大、站点越分散、设备越复杂,越需要一个统一系统把算力、功耗、温度、矿机状态、成本和收益放在同一张运营视图中。这也是人工智能算力热潮对比特币挖矿行业最深层的影响:它不是简单抢走挖矿电力,而是迫使矿场从算力规模竞争转向运营效率竞争。

未来矿场的核心指标,将从总算力转向单位电力回报

比特币矿企过去喜欢强调总算力,因为总算力直接对应理论产出能力。但在新的行业环境下,只看总算力已经不够。

总算力高,不代表经营质量高。如果矿机效率落后、掉线率高、散热不稳定、电价偏高、维护频繁,矿场的真实收益可能明显低于表面算力所显示的水平。尤其在比特币减半之后,区块奖励下降,全网难度持续变化,矿场利润率本就承压。人工智能算力又进一步提高了电力资源的替代价值。

因此,未来矿场更重要的指标不是有多少算力,而是每一度电产生多少有效收益。这要求矿场从几个层面重新管理运营:

第一,矿机状态必须实时透明。离线、低算力、零算力、过热、风扇异常等问题,需要被快速发现,而不是等到每日汇总时才暴露。

第二,成本必须进入收益计算。电费和维护费用不能停留在财务表格里,而应当与站点、矿机、算力和预计收益结合起来,形成运营层面的盈利判断。

第三,功耗策略必须动态调整。在高温、高电价或收益下降时,矿场需要通过降频、休眠、恢复正常功耗或其他策略控制风险;在条件合适时,也可以通过更积极的运行策略提高收益。

第四,操作必须可批量执行。大型矿场不能依靠人工逐台处理矿机。扫描、重启、功耗切换、固件管理、矿池配置等操作,必须具备批量执行和结果追踪能力。

第五,数据必须可以沉淀。矿场需要历史数据判断站点表现、设备表现和策略效果,而不是每次都从零开始排查问题。

这些能力决定了矿场能否在人工智能算力重估电力资产的周期里,继续证明比特币挖矿业务的经营价值。

矿场是否转型人工智能,首先取决于现有挖矿业务是否被算清楚

并不是所有矿场都适合转型人工智能算力。人工智能数据中心对基础设施标准、资金能力、客户合同、冷却系统、网络连接和工程交付要求很高。拥有低价电力,并不等于拥有可交付的人工智能数据中心能力。一个适合比特币挖矿的站点,未必适合承载人工智能客户。

对很多矿场而言,更现实的路径不是立刻转型,而是先把现有挖矿业务管理得足够清楚。只有当矿场能够准确计算每个站点、每批矿机、每一类故障和每一种功耗策略的经济影响,管理层才有能力判断:哪些电力继续用于挖矿,哪些电力适合转向其他计算负载,哪些设备需要调整或退出。

在这一过程中,矿场需要的不只是监控面板,而是一套面向经营决策的运营系统。它需要回答的不只是矿机有没有在线,还包括矿机是否高效运行、故障是否正在损失收益、当前电费下是否还值得继续运行、某个站点是否比另一个站点更适合保留挖矿业务。

这正是 Nonce 所处的场景。

Nonce:让矿场在转型周期中先把挖矿业务跑清楚

Nonce 是面向比特币矿场的运营管理工具,其产品目标是帮助矿场提升比特币产出、降低运营成本。产品围绕指标监控、资产管理和自动化策略展开,强调帮助矿场理解哪些设备在正常工作、哪些设备需要处理,并通过数据和自动化提高单位电力产出。

Nonce 的功能覆盖矿场运营中的几个关键环节。

在初始化阶段,Nonce 支持创建工作区、矿场,录入矿机型号和数量,配置矿池观察数据,安装代理程序,并扫描网络发现矿机。在矿场设置中,运营者可以录入电费和维护费用,用于估算运营成本和挖矿盈利能力。 这一步看似基础,但对矿场经营判断非常关键,因为没有成本数据,算力数据本身并不能说明业务是否健康。

在日常监控层面,Nonce 的矿场概览可以在同一视图中跟踪实时算力、矿机效率、矿机状态和预计收益,并支持运营者快速定位离线设备。对于多站点或大规模矿场而言,这类统一视图能够减少信息分散带来的管理损耗。

在异常处理层面,Nonce 支持快速定位过热、零算力、低算力、离线、风扇异常等问题矿机。这些问题正是矿场收益被侵蚀的常见来源。单台矿机的异常看似微小,但在数千台甚至数万台设备规模下,长期累积会显著影响有效算力和单位电力回报。

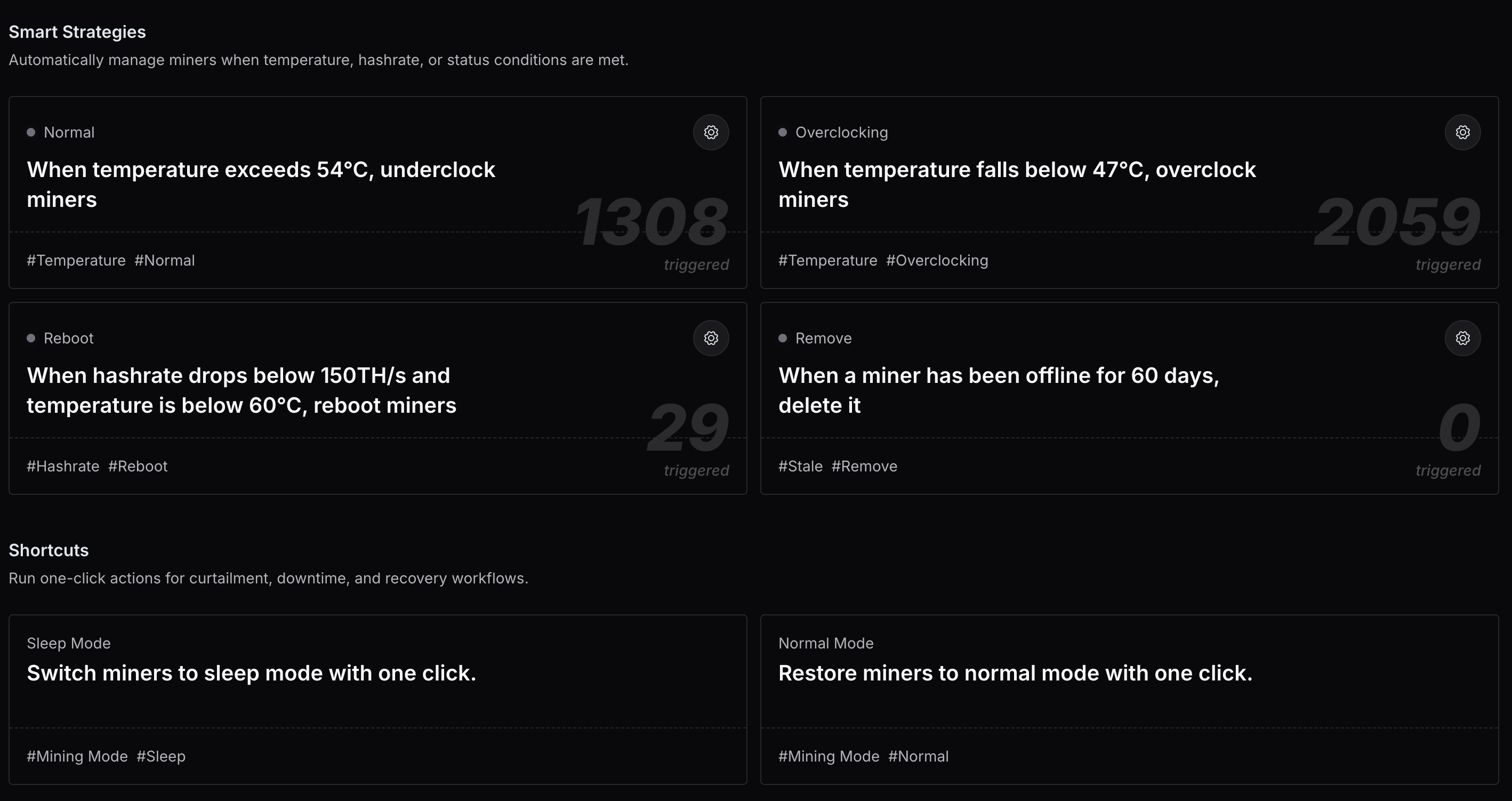

在执行层面,Nonce 支持批量操作,包括扫描、超频、降频、固件处理、重启等;也支持自动化策略,例如超频和降频自动化,以及基于温度的功耗模式切换。Nonce 还支持在电价变化或温度较高时切换矿机功耗模式,包括超频、正常、降频和休眠,以平衡算力、成本和温度风险。

在接口和扩展层面,Nonce 的私有接口提供工作区管理、矿场监控、矿机控制和任务执行能力;其模型上下文协议集成还支持通过人工智能助手查询矿场和矿机状态、监控算力、温度和矿池配置变化,并执行批量操作。

这些能力的共同价值,是让矿场不再只看到总算力,而是能够更接近真实经营:哪一批矿机在赚钱,哪一批矿机在消耗利润,哪一个站点值得继续投入,哪一种运行策略在当前市场和电力条件下更合理。

在人工智能算力快速发展的背景下,这种能力尤其重要。矿场是否转型,是战略问题;但在做出战略选择之前,必须先把现有挖矿业务跑清楚。Nonce 的价值不在于替矿场决定是否转型人工智能,而在于帮助矿场建立可观察、可计算、可执行的运营基础。

真正的行业变化:矿企从资源持有者变成资源配置者

人工智能算力热潮带来的真正变化,不是挖矿行业结束,而是矿企角色的变化。过去,矿企更像资源消耗者:拿到低价电力,部署矿机,把电力转化为比特币。未来,领先矿企会更像资源配置者:在不同市场周期中,把电力、机房和资本配置给最具回报的计算负载。

这会让矿企内部形成更严格的资产比较机制。比特币挖矿、人工智能算力托管、高性能计算、云服务,都会争夺同一份电力资源。哪一类业务能拿到电力,不再只取决于行业叙事,而取决于可验证的收益、风险和执行能力。

因此,继续从事比特币挖矿的矿场必须具备更强的数据化运营能力。它们需要用数据证明:在当前电价、矿机效率、全网难度和比特币价格条件下,继续挖矿仍然是合理的资产使用方式。

这对行业是一种筛选。低效矿场会被更高的电力机会成本挤出;高效矿场则会因为运营能力更强,继续保留比特币挖矿的竞争力。

人工智能算力重估电力,Nonce 帮助矿场重估运营

比特币矿企转向人工智能算力,是数字基础设施行业的重要趋势。IREN、Core Scientific、TeraWulf、Bitfarms、HIVE、CleanSpark、Cipher Mining 等上市公司已经通过长期合同、站点改造、客户合作和电力开发进入这一阶段。

但人工智能算力并不会自动削弱比特币挖矿的价值。它真正改变的是评价标准:矿场不能只证明自己拥有算力,还必须证明每一兆瓦电力、每一台矿机、每一个站点都在高效创造收益。

未来的矿场竞争,不只是电价竞争和规模竞争,更是运营系统竞争。谁能更快发现异常矿机,谁能更准确计算站点收益,谁能更灵活调整功耗策略,谁能把成本、算力、状态和收益整合到统一视图中,谁就更有能力在人工智能算力和比特币挖矿并存的时代做出正确决策。

Nonce 面向的正是这一问题:帮助比特币矿场将分散的设备、成本、状态和策略纳入统一的运营管理体系。对于正在评估扩张、优化或转型的矿场而言,第一步不是追逐新的概念,而是先把现有挖矿业务管理清楚。

当电力资源被人工智能算力重新定价,矿场更需要知道自己每一度电的真实回报。Nonce 为比特币矿场提供的,正是这种面向未来竞争的运营基础。

参考链接:

[1] 国际能源署:2025 年数据中心用电需求增长 17%,人工智能相关数据中心增长更快,全球电力需求增长约 3%。

[2] 高盛研究:全球数据中心电力需求预计到 2027 年较 2023 年增长 50%,到 2030 年增长最高 165%。

[3] IREN 与 NVIDIA 五年人工智能云服务合同,总价值约 34 亿美元,并由 Childress 园区约 60 兆瓦容量支持。

[4] NVIDIA 与 IREN 战略合作,计划支持最高 5 吉瓦人工智能基础设施部署,并给予 NVIDIA 最高 21 亿美元投资权利。

[5] Core Scientific 与 CoreWeave 合同化高性能计算基础设施约 500 兆瓦关键 IT 负载,12 年潜在累计收入 87 亿美元。

[6] TeraWulf 与 Fluidstack 人工智能算力合资项目规模为 168 兆瓦关键 IT 负载,25 年合同收入约 95 亿美元,Google 支持约 13 亿美元租约义务。

[7] Bitfarms 华盛顿州 18 兆瓦矿场将改造为人工智能和高性能计算设施,并签署 1.28 亿美元全额资助协议。

[8] HIVE 旗下 BUZZ 签署约 3000 万美元人工智能云合同,首批部署 504 台液冷服务器图形处理器。

[9] HIVE 旗下 BUZZ 宣布在大多伦多地区推进 320 兆瓦主权人工智能基础设施,满负荷计划承载超过 10 万个图形处理器。

[10] CleanSpark 在得克萨斯州取得约 271 英亩土地权益,并签署总计 285 兆瓦长期电力供应协议。

[11] Cipher Mining 与 Fluidstack 签署 10 年高性能计算托管协议,将交付 168 兆瓦关键 IT 负载。